- TOP

- こんなこと知りたかった!「暮らしと家づくり」コラム

- 金利上昇時に人気!長期固定金利住宅ローン【フラット35】2022年変更のポイント

お金

金利上昇時に人気!長期固定金利住宅ローン【フラット35】2022年変更のポイント

【フラット35】についてや、2022年度の変更点についても詳しく解説します。

.jpg)

目次

1.【フラット35】とは?

昨今の世界情勢の不安定さに加え、諸外国と日本との金利差の拡大から円安も進み、足元では長期金利も上昇の気配が感じられています。これから住宅を購入される方にとっても、金利動向はとても気になるところ。

4000万円を35年ローンで組んだ場合、金利が1%と2%では総返済額が約820万円ほど差が付きます。変動金利であっても、将来金利が上がれば利息負担は増えていくもの。

そんな将来の金利上昇の不安を解決するのは長期固定金利型の住宅ローンを利用すること。その代名詞と言われるのが住宅金融支援機構が各地の金融機関と提携して扱っている【フラット35】という住宅ローンです。今回の記事では、【フラット35】の2022年度の変更点を中心に紹介していきます。

【フラット35】はどんな住宅ローンで、どこで借りられるの?

【フラット35】は、民間金融機関と住宅金融支援機構が提携して提供する最長35年の全期間固定金利の住宅ローンです。(住宅金融支援機構ホームページより)住宅ローンの製造元が独立行政法人住宅金融支援機構ですが、申込を受け付けているのは提携している金融機関となります。みなさんの近くの銀行や信用金庫などもほとんどが提携しているはずですし、この【フラット35】だけを取り扱っている金融機関もあります。【フラット35】を利用したい時には、住宅金融支援機構ではなく、いずれかの金融機関に申し込むということになります。金融機関によって適用金利などの条件が違う可能性もありますので、事前に確認しておくといいでしょう。

【フラット35】は35年返済で借りないといけないの?

.jpg)

【フラット35】というのは商品の名称ですので、絶対に35年返済で借りないと行けないわけではありません。返済期間は15年以上、35年以内であれば1年単位で自分たちで決めることができます。長期優良住宅を対象として、最長50年まで借入可能な【フラット50】という商品もあります。ただし、借りられる事と返しきれる事は必ずしもイコールではありませんので、皆さんのライフプランに合わせた計画から返済期間を選んでください。

【フラット35】のバリエーションが非常に多くなった

【フラット35】は独立行政法人が運営しているため、国の施策と連動している部分があります。

ざっくりと言うと、下記のようなその時々の状況から優遇策や条件が見直されたため、現在ではバリエーションが非常に多く複雑になってきました。

✓住宅を取得する人を応援して、国民の生活を豊かにしたい

✓住宅市場を活性化させて景気にもいい影響を与えたい

✓エネルギー政策の観点から、省エネルギー性能、または創エネルギー性能の高い家を建ててもらいたい

✓防災の観点から、耐震性能の高い家を建ててもらいたい

✓環境問題への対策として、スクラップ&ビルドではなく、長期的に利用できる家を建ててもらいたい

✓子育て世帯や地域活性、地方移住なども応援したい

【フラット35】の中には借り換えやリノベーション向けのローンなどもありますが、今回の記事では新築で建築される方、分譲住宅や中古住宅を購入される方が利用する場合に絞って解説させていただきます。

2.【フラット35】2022年4月以降の制度変更点

.jpg)

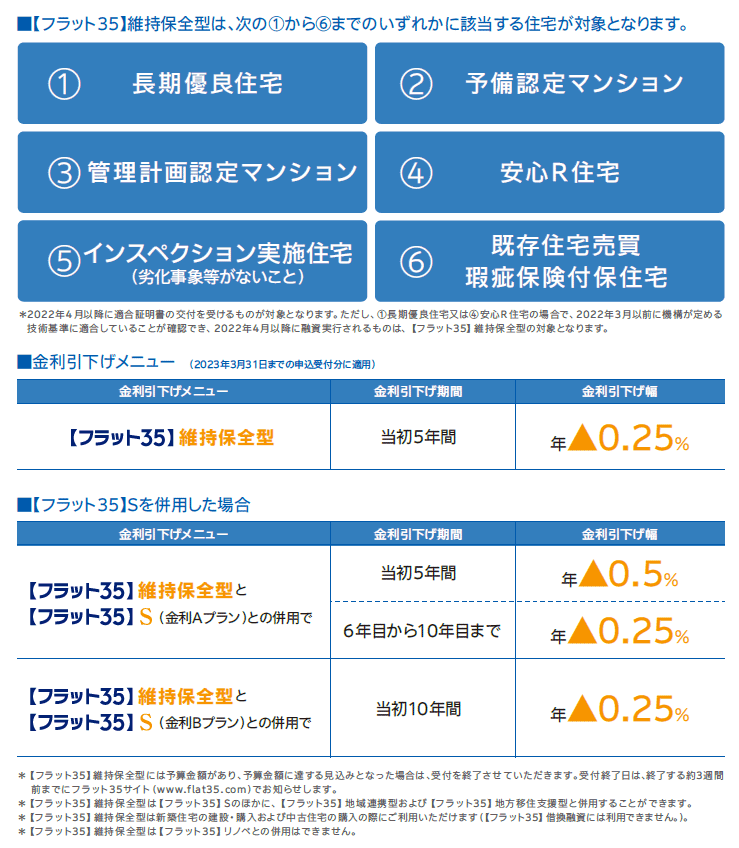

【フラット35】維持保全型がはじまった

【フラット35】といえば住宅の性能など、前述の国の施策を反映した条件に当てはまった場合の金利優遇が人気です。住宅の性能によった金利引下げは【フラット35】Sという商品でしたが、ここに【フラット35】維持保全型、という制度が加わりました。

これは①長期優良住宅、②予備認定マンション、③管理計画認定マンション、④安心R住宅、⑤インスペクション実施住宅、⑥既存住宅売買瑕疵保険付保住宅、のいずれかに該当する住宅が対象となり、当初5年間金利が−0.25%優遇されます。

【フラット35】維持保全型は単体での利用だけでなく、既存の【フラット35】Sや地域連携型(後述)の金利引下げとも併用できるところがポイントです。

例えば【フラット35】S金利Aプランの場合、通常は当初10年間の金利優遇は−0.25%でしたが、今回の維持保全型と併用すると当初5年間が−5%、6年目から10年目までが−0.25%の優遇となります。

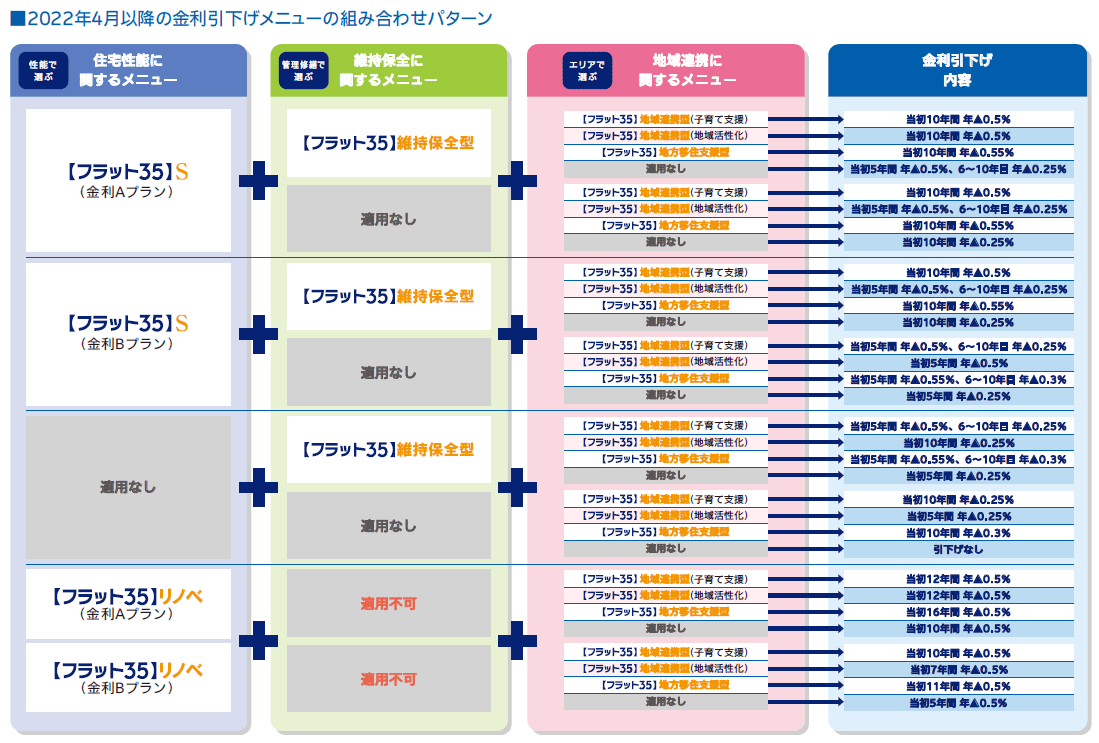

【フラット35】地域連携型との併用は要注意

【フラット35】地域連携型とは、子育て世帯や地方移住者等に対する積極的な取組を行う地方公共団体と住宅金融支援機構が連携し、住宅取得に対する地方公共団体による補助金交付などの財政的支援とあわせて、【フラット35】の借入金利を一定期間引き下げる制度です。住宅金融支援機構ホームページより

具体的には、子育て支援では当初10年間、地域活性化では当初5年間、−0.25%の金利優遇が受けられます。

こちらの【フラット35】Sとの併用が可能です。【フラット35】維持保全型との併用も可能、となっていますが、3つの引き下げを合計して−0.75%の優遇ではなく、上限は−0.5%(地方移住支援型のみ−0.55%)となっているため注意が必要です。この組み合わせにより、受けられる適用金利のパターンも増えて複雑化しています。

地域連携型、地方移住支援型については、建築予定地の市町村などの自治体によって行っているところとそうでないところがあります。事前に住宅金融支援機構の公式サイトで確認しておくといいでしょう。

住宅金融支援機構【フラット35】https://www.flat35.com/loan/flat35kosodate/index.html

【フラット35】2022年10月以降の制度変更点

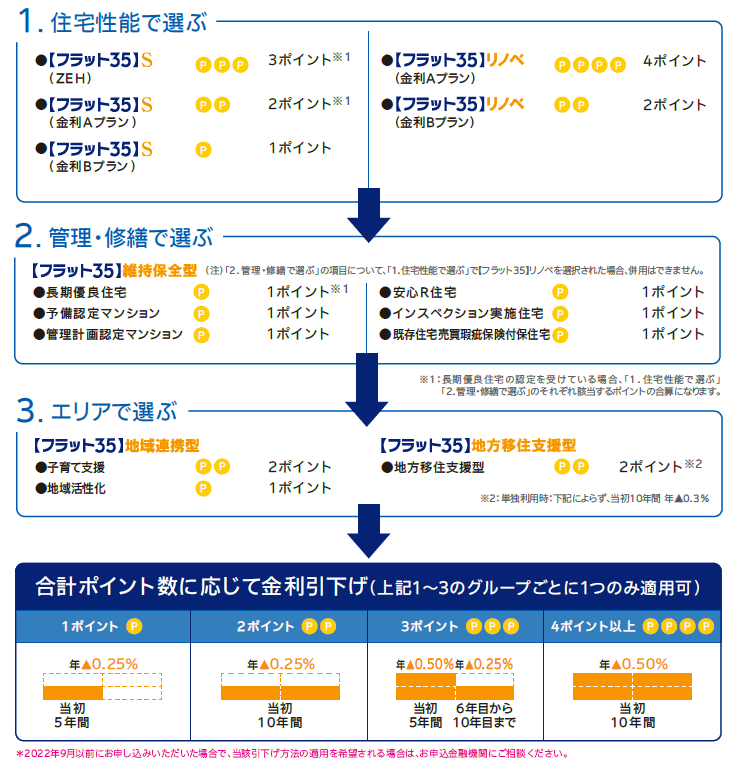

【フラット35】S(ZEH)がはじまります

これまでの記事を読まれると、【フラット35】の優遇制度がどんどん複雑になってしまった感がありますが、10月以降は内容が変わりポイント制で優遇内容が変わるようになります。そして【フラット35】Sに新たに【フラット35】S(ZEH)という制度が加わります。ZEHについては関連記事「ZEH(ゼッチ)はお得?必要ないと判断する前に制度や補助金をチェック」をご参照ください。

2022年10月借入申込受付分から『ZEH』等の基準に適合する場合、【フラット35】の借入金利から当初5年間年0.5%、6年目から10年目まで年0.25%引き下げます。

例えばZEHの基準で長期優良住宅であれば3ポイント+1ポイント=4ポイントで当初10年間−0.5%の金利優遇となります。長期優良住宅で金利Aプランと維持保全型が適用できれば2ポイント+1ポイント=3ポイントで当初5年間が−0.5%、6年目から10年目までは−0.25%の金利優遇、といった形です。

住宅の性能については、住宅会社や不動産会社の担当の方によく確認を

注文住宅でこれから建築される方は、【フラット35】を利用される際には設計前にその旨を伝え、性能や条件についてしっかりと打ち合わせすることをおすすめします。大手住宅会社の商品の場合、自動的に基準を満たしているというものもありますが、中小工務店や設計事務所などで家を建てられる場合は、基準を満たせるかどうかも早い段階で確認しておくべきでしょう。

制度の仕組みや基準について、すべて把握しようとすると大変な印象がありますが、長期に渡って返済する住宅ローンの金利が全期間固定で、かつ優遇されるということはとてもメリットがあります。

不確定な要素が多い社会情勢ですので、住宅ローンだけでも固定にしておくという選択肢は、これからも増えていくことになるでしょう。

◆あなたにおすすめのオンラインセミナーはこちら

監修 鈴木 大輔氏

家計のサポートセンター 代表ファイナンシャルプランナー

静岡県浜松市で活動する独立系ファイナンシャルプランナー。住宅取得を希望するファミリー層からの信頼が厚く、住宅展示場でのセミナー、相談員などの依頼も多くこなす。地元金融機関の職員教育にも携わり、FMハローのラジオ番組「カネラジ〜お金の話をするラジオ」パーソナリティとしても活躍中。

家計のサポートセンター:https://www.kakei-sc.jp

他の記事を読む